Návod pro začátečníky: Do čeho investovat, část druhá

Ušetřím Vás nudných akademických definicí. Článků na téma, co je to akcie nebo dluhopis, je na internetu tolik, že bychom to ani nespočítali. Pojďme raději ty možnosti, které jsou pro nás v ČR dostupné a vhodné, poznat z praktického hlediska a jednoduše se v nich zorientovat. Zaměříme se na nástroje, se kterými se v běžném životě můžeme nejčastěji setkat, jsou nám aktivně nabízeny různými osobami působícími na finančním trhu, nebo je můžeme často vidět v reklamách či článcích na internetu.

Podílové fondy

Záměrně tento produkt uvádím na prvním místě. Pokud přijdete do banky nebo za finančním poradcem, jsou totiž pravděpodobně tím prvním produktem, o kterém bude řeč. Má to několik dobrých a několik "dalších" důvodů.

Dobré důvody:

- Podílové fondy jsou tím nejmodernějším, nejbezpečnějším a nepraktičtějším nástrojem, jaký lidstvo za svou historii vymyslelo.

- V kvalitním fondu naprosto odpadá riziko krachu a ztráty veškerých peněz. Neinvestujete pouze do jedné akcie nebo jednoho dluhopisu, ale do široce diverzifikovaného portfolia např. 50 nebo 100 vybraných firem. Skvěle tím tedy eliminujete tzv. kreditní riziko.

- Nemáte finance zamrazené na nějakou předem stanovenou dobu (u většiny fondů). Kdykoli je můžete vybrat, a to ať už celou vloženou sumu nebo jen menší část. Akorát si počkáte 1 - 2 týdny, než Vám přijdou na účet.

- Můžete investovat jednorázově větší částku nebo pravidelně či nepravidelně menší částky.

- Perfektně se hodí pro dlouhodobou ochranu před inflací a spoření na důchod či pro děti.

- Díky dnešní moderní legislativě a bezpečnostním mechanismům se nemůže stát, že by je někdo vytuneloval a s penězi zmizel (jako tomu bylo u fondů v divokých devadesátkách u některých tehdejších "fondů").

"Další" důvody:

- Banky a investiční společnosti, které podílové fondy spravují, si účtují poplatek za správu, takže je v jejich zájmu, aby v jejich fondech měli klienti co nejvíce peněz (což není nutně špatně, ale o tom až jindy).

- Bankéř či poradce si většinou účtuje tzv. vstupní poplatek za své rady a sjednání smlouvy, takže je to výhodné i pro něj.

- Podílové fondy jsou relativně jednoduchým nástrojem na pochopení a obchodní zástupce tak nemusí být vyloženě odborníkem na investice, aby to klientovi dokázal vysvětlit a klient do fondu peníze uložil.

- Banky, poradci a obchodní zástupci tímto produktem často cross-sellují své klienty, aby si na konci měsíce přišli na více peněz.

- Některé fondy jsou někdy poplatkově vyloženě předražené a majitelé bank či investičních společností si pak mnou ruce nad Vašimi zaplacenými poplatky (=jejich zisky).

Doufám, že Vás předchozí seznam příliš nevyděsil či neodradil. Podílové fondy jsou opravdu skvělým místem pro uložení svých financí, jen je třeba vybrat správný fond a důvěřovat správnému člověku. Pak pro Vás budou fungovat výborně. Lepší alternativa pro spoření na důchod či dlouhodobé spoření pro děti jednoduše neexistuje.

Pozn.: Je však třeba rozlišit kvalitní fondy od těch rizikových. Není fond jako fond. Nad některými pečlivě bdí neviditelná ruka České národní banky a některé ze zákona spadají pod jiný paragraf, kde dohled není téměř žádný. Pečlivě tedy vybírejte člověka a firmu, kterým svěříte svou důvěru.

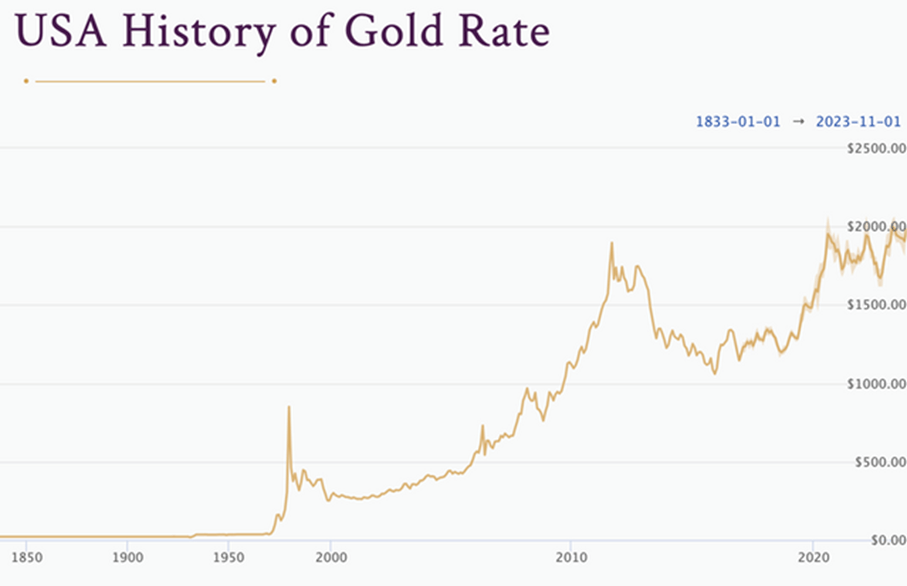

Zlato

Ááááno, zlato! Ona úžasná investice, která zde existuje už od nepaměti a jako jediná má smysl v dnešním nejistém světě. Onen "stabilní přístav", jež přečká všechny krize. Nebo ne? Jak už to v životě bývá, nic není tak růžové, jak by se na první pohled mohlo zdát.

Nevím jak Vám, ale mně to příliš stabilní nepřipadá.

Realita je taková, že zlato se v dobách krize ukázalo být dobrou pojistkou buď proti inflaci nebo proti obecným poklesům akciových trhů. O tom žádná.

Nicméně když dnes někoho slyšíte říkat: "zlato je nejstabilnější věc, chrání proti inflaci už od nepaměti", tak většinou jaksi "zapomene" dodat, že toto platí pouze při zprůměrování ceny na extrémně dlouhém horizontu (30, 50 nebo více let). Pokud Vám není 30 let a nechcete investovat na extrémně dlouhý investiční horizont např. pro své děti, až ony jednou půjdou do důchodu, žádnou takovou jistotu nemáte.

Ano, můžete zrovna trefit dobu, kdy je zlato dole, ale také se může stát, že podlehnete emocím při krizi, kdy cena zlata aktuálně vyrostla do nebeských výšin (jako je tomu přesně teď v roce 2023) a dalších 40 let se budete modlit, aby se Vám hodnota Vašich vložených peněz po zaplacení distributorských poplatků a očištění o inflaci někdy vůbec vrátila nazpět. O dosažení reálných výnosů nad inflaci ani nemluvě.

Nechci zlato kritizovat, nic pro němu nemám, nicméně bylo by chybou sázet pouze na zlato v domnění, že se nás krize netýkají a naše uložené finance do zlata budou za každého počasí stabilně vydělávat. Reálný finanční svět je bohužel malinko komplikovanější. Nepodléhejte tedy slibům a pohádkám obchodníků s cennými kovy, že zlato je super stabilní a jistá věc, protože budete mít doma v šuplíku zářivý zlatý slitek.

Navíc když k tomu přidáme značné poplatky za nákup/prodej slitků zlata od běžných obchodníků na trhu, matematický výsledek reálné návratnosti našich vložených peněz se nám opravdu líbit nebude.

Ale jako doplněk portfolia, proč ne.

Nemovitosti

Kdo by nechtěl jistou, bezrizikovou a transparentní investici, která půjde donekonečna jen nahoru a kdykoli si na ni můžete fyzicky sáhnout?

Nemovitosti jsou v posledních 5 letech tématem žhavějším než Catherine Zeta-Jones ve filmu Zorro: Tajemná tvář. Není se čemu divit. Když něco dlouho roste nahoru, získává si to větší a větší oblibu napříč populací. Mnoho lidí dnes zastává názor, že ceny nemovitostí už nikdy nepůjdou dolů a pořád má smysl je kupovat i přes dnešní předražené ceny a vysoké úrokové sazby na hypotékách (především pak hypoteční poradci, kteří si to zbožně přejí, aby jim nepřestaly padat do úst pečení holubi v podobě parádních provizí za sjednané hypotéky ).

Pokud se nad tím logicky zamyslíme, hned vycítíme, že tak růžové to opět nebude. Při rozhodování, kam investujeme své úspory, je třeba mít vždy na mysli především reálnou návratnost investovaných vkladů a celkový zisk. A v tom je právě ten problém. Nemovitost je fajn investice, pokud v ní chceme bydlet a strávit v ní zbytek života. V důchodu pak neplatíme nikomu cizímu nájem a snížíme si tak své měsíční náklady. Nicméně pokud ji kupujeme pouze za účelem ji v budoucnu opět prodat, a to s pěkným ziskem, měli bychom o tom trochu více přemýšlet. Naprosto reálně se může stát, že se ekonomická situace změní a ceny půjdou dolů (jak to vidíme právě teď na konci roku 2023). Pokud tedy nebydlíte v Praze.

Nemovitost je jistě vhodná investice jako jedna ze složek kvalitního investičního portfolia, nicméně neměli bychom se spoléhat pouze na tuto složku. Diverzifikace je i zde velmi důležitá. Bohužel, přesvědčit v dnešní době některé klienty, že by měli v rámci bezpečí a stability své finance rozložit na několik vyvážených hromádek, kde budou kromě nemovitostí i akcie a dluhopisy, je obtížnější než začít každé ráno dávat ledovou sprchu. Naděje umírá poslední, ale šance na úspěch je mizivá.

Než koupíte nemovitost, pečlivě zvažte veškeré okolnosti:

-

- Je aktuální cena alespoň trochu rozumná?

- Za jak dlouho se mi má investice v čistém vyjádření vrátí?

- Jak rychle bude asi možné tuto konkrétní nemovitost v budoucnu prodat?

- Kolik času do toho budu muset investovat?

- Kolik problémů mě asi čeká s problémovými nájemníky?

- Kolik peněz budu muset během příštích let investovat do rekonstrukce?

- Nedařilo by se mým financím lépe někde jinde?

Za zmínku stojí také časová náročnost péče o nemovitost. Ano, na kvalitní akciový fond si sice nemůžete sáhnout jako na cihlovou zeď, nicméně nestane se Vám u něj, že byste museli několikrát v roce zrušit plány na víkend s rodinou, protože se v pronajímané nemovitosti něco rozbilo a vyžaduje to Vaši okamžitou pozornost několik hodin či dokonce i dní v kuse.

Opět, stejně jako u zlata, nemíním investování do nemovitosti nijak kritizovat. I moji rodiče bydlí ve vlastním domě na vesnici. Nicméně platí zde stejné základní pravidlo investiční gramotnosti. Nedávejte všechna vajíčka do jednoho košíku a rozumně diverzifikujte!

Pokud na investici do nemovitosti trváte, poohlédněte se např. po kvalitním nemovitostním fondu. Správce fondu udělá veškerou práci za Vás a Vy si tak budete užívat volný čas bez nečekaných problémů. Ano, nechá si za to samozřejmě rozumně zaplatit, ale pokud vyloženě nejsme strýček Skrblík, nemuselo by nám to příliš vadit.

Závěr

A tím končí výčet těch nejčastějších investičních možností, se kterými se běžný smrtelník v životě většinou setká. Bitcoin, dluhopisy, akcie, deriváty a a podobné laskominy si necháme na někdy jindy.

Nenechte se strhnout módními trendy a nevěřte Frantovi v hospodě, který na základě rady Tondy z hospody včera investoval do bitcoinu a teď o tom básní hlava nehlava. Poraďte se raději se zkušeným finančním či investičním poradcem s dlouholetou praxí. Jak říká jedno investiční pravidlo: "ve chvíli, kdy každý, včetně taxikářů a zedníků, tvrdí, že to či ono je super skvělá a jistá investice, měli bychom se od toho držet hodně daleko.

Držte se raději dlouhodobých, historií prověřených pouček a základních pravidel finanční gramotnosti.