Inflace jako motivace

Bohatnu reálně, nebo jen nominálně?

Na otázku - proč investovat? - je dle mého názoru velmi jednoduchá odpověď - protože inflace. Popíšeme si tedy nejprve, co to inflace vůbec je, jaká je její historie a jak se jí ubránit. Poté rozeberu několik forem investic v čase a porovnáme si jejich historický vývoj právě v porovnání s nominálním růstem cen, tedy inflací.

Inflace

Jedná se o ekonomický jev, kdy dochází k růstu všeobecné cenové hladiny zboží a služeb v dané ekonomice (světa, státu, domácnosti…). Ekvivalentně lze inflaci též definovat jako snížení kupní síly úspor. Změnu cenové hladiny v čase měří veličina míra inflace a tou se budu v tomto článku detailněji zabývat. Jsou různé metody, jak inflaci měřit. Nás bude více zajímat, proč tu s námi inflace je, kdo za ní může, kdo se jí snaží řídit, jaká inflace je žádoucí a jaká již nikoli. Nominální růst cen se výrazněji projeví v časech a místech, kdy růst peněžní zásoby (natisknuté a virtuální peníze) je výrazně rychlejší, než růst reálného produktu (změna množství vyprodukovaného zboží a služeb). Důsledky inflace jsou jak negativní (snížení kupní síly úspor, nejistota, nedostatek), tak i pozitivní (centrální banky mají indikátor, jak pracovat s úrokovými sazbami, dokáží tak mírnit recese a stimulovat ekonomiku). Jsou to právě Centrální banky, kdo s inflací aktivně pracuje. Cílování inflace se stalo základním posláním České národní banky v rámci péče o stabilitu domácí měny (ve světě je to ECB - péče o stabilitu EUR, FED - stabilita USD, aj.) Aktuálně platí konsensus, že mírná a dlouhodobě stabilní míra inflace je žádoucí pro lepší řízení ekonomické budoucnosti. Většina centrálních bank (včetně ČNB) cílí na dlouhodobou míru inflace kolem 2 %.

Vývoj v čase

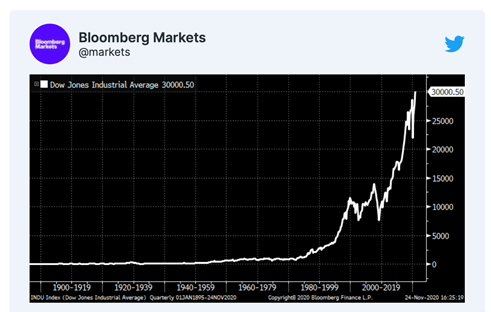

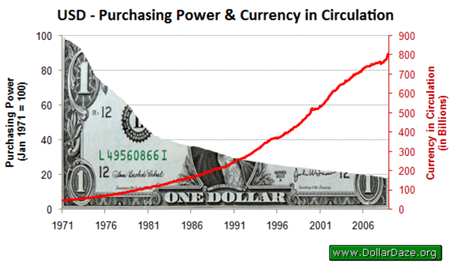

Oba tyto obrázky nám naznačují, že se v roce 1971 stalo něco zásadního. Podívejme se nyní společně na to, co to bylo. Do té doby fungoval tzv. Zlatý standard (klasický 1871-1914, v kombinaci s existencí FEDu 1914-1933, Brettonwoodský 1945-1971, viz https://cs.wikipedia.org/wiki/Zlatý_standard). V podstatě šlo o princip, kdy byla hodnota dolaru přímo navázaná na hodnotu zlata a peněžní zásoba byla (úplně, později částečně) kryta zlatem. Od tohoto principu se právě v roce 1971 upustilo a jak grafy ukazují, postupně docházelo k rychlejšímu tempu tisku peněz, než jakým rostl vyprodukovaný úhrn zboží a služeb. Reálná cena peněz tak klesala a inflace rostla.

Současná míra inflace (1-3 %) je tedy něco, s čím se musíme naučit žít, zároveň skutečnost, která by měla motivovat střadatele investovat. Pokud by tedy člověk jen spořil (= odkládal část příjmu na stranu, do šuplíku, do polštáře, na spořící účet…za úrok blízký 0 % p.a.) svým cílům by se přibližoval opravdu pomalu. Pokud ovšem přijme skutečnost, že inflace tu byla, je a bude, tak stále existuje cesta, jak své úspory ochránit - je potřeba investovat do aktiv, které mají v dlouhodobém horizontu schopnost inflaci překonat.

Jak inflaci porazit?

Odpověď na tuto otázku je zdánlivě jednoduchá - investovat.

Běžný investor může investovat do několika základních druhů aktiv. V této kapitole porovnávám historickou výkonnost některých z nich a právě vývoj inflace v časech. Pokud se bavíme o časovém úseku, který už má vypovídací hodnotu, tak v případě inflace i investic je to minimálně 10 letý průměr. Pro naši ilustraci budu uvažovat maximální možnou dostupnou časovou řadu.

Reálný výnos aktiva je pak rozdíl mezi nominálním výnosem aktiva a naměřenou inflací v tomto období.

Akcie

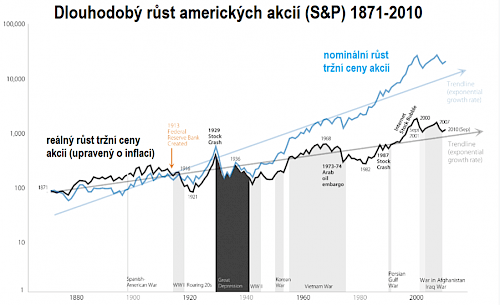

V dlouhodobém horizontu překoná nominální výnos akcií inflaci, tudíž dokáže přinést investorovi i reálné zhodnocení (černá křivka).

Zlato

Tento graf nám ukazuje již reálné zhodnocení investičního zlata (nominální vývoj ceny zlata mínus míra inflace v daném období). V období 1801 - 2009 bylo reálné zhodnocení přes 200 %.

Nemovitosti

Vývoj cen nemovitostí je z principu více ovlivněn lokalizací daného trhu. Globálně se dá přirovnat k vývoji ceny zlata. Obě tyto komodity mají společné některé základní ukazatele (vyšší náklady při přeměně zpět na hotovost, delší čas této transakce, velmi dlouhý investiční horizont, efektivita investice stoupá s objemem). Obě tyto investice jsou vnímány veřejností jako bezpečnější v porovnání s dluhopisy nebo akciemi, protože zde investoři vidí fyzický hmatatelný fundament. To je na jednu stranu pravda, na druhou stranu jsou zde jiná rizika (transakční náklady, náklady na údržbu, skladování…), či omezení likvidity. Zajímavým faktem ovšem je, že cena rodinného domu v USA byla ve zlatě před 100 lety stejná, jako je dnes. Stejně tak cena bytu v Praze byla ve zlatě stejná v roce 2010 i v roce 2020, přičemž nominální cena v korunách byla dvojnásobná (cena zlata totiž také vyrostla 2x). Na příkladech vidíme, že nemovitosti i zlato jsou tedy velmi dobrými udržiteli hodnoty, vhodnější pro velmi dlouhé horizonty.

Ostatní aktiva

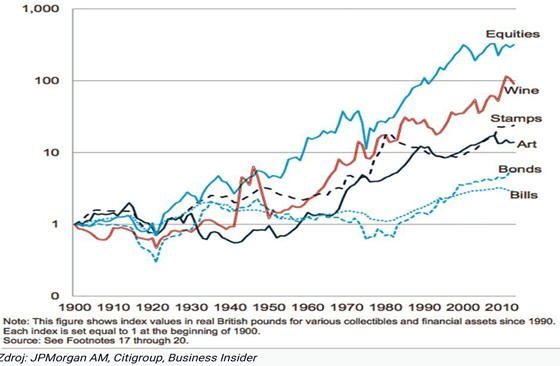

Kromě výše zmíněných aktiv nám kapitálový trh nabízí i jiné investiční nástroje, kterými lze inflaci překonat. Ve společném grafu je vidět dlouhodobý výkon akcií (Equities), sběratelských předmětů (Wine, Stamps, Art), dluhopisů (Bonds) v porovnání s cenou peněz (Bills).

Závěr

Tento článek měl ambici představit inflaci jako motivaci k investování a ukázat vývoj cen základních aktiv v dlouhodobém průběhu. Můj následující článek bude řešit teorii, dle které by se měl investor o vhodnosti konkrétní investice rozhodovat. Tématem třetího dílu bude analýza běžných tříd aktiv na základě dané teorie.