Bude rostoucí zadlužení problém?

V tomto článku se chci blíže podívat na současnou situaci rostoucích dluhů. V rámci opatření proti COVID se v podstatě veškeré vlády zavázaly k měnovým i fiskálním stimulům, aby podpořily zablokovanou ekonomiku a na „přechodné období“ pomohly lidem v nouzi. Výjimkou není ani ČR.

Tento cíl zní velmi záslužně a před volbami určitě i „chytlavě“ pro potenciální voliče, ale pojďme se podívat trochu nadčasově na možné důsledky těchto přijatých opatření.

Ve volně tržním kapitalistickém systému a prostředí vždy platilo, že ekonomický růst je dříve či později následován poklesem. Je to přirozený vývoj tak jako v přírodě, kdy po jaru a létu přichází podzim a zima. Po dlouhých téměř 7 až 8 letech býčího trhu se očekávalo, že přijde ozdravný proces v podobě recese. Ta má za úkol přehřívající se trh aktiv zchladit, neproduktivní firmy odstranit z trhu či je nechat převzít většími, produktivnějšími. Díky tlaku na snižování nákladů a mezd se začne vyrábět efektivněji a ceny aktiv se opět po čase navrátí ke své přirozené úrovni. Celá ekonomika tak se silnějším a pevnějším základem může započít další růstový cyklus.

Recese je tedy velmi prospěšná a nutná, bohužel toto platí jen za předpokladu volného trhu a minimálních zásahů států. Což v dnešní době centrálně řízených úrokových sazeb, měnové zásoby a v podstatě přímé monetizace státního dluhu centrálními bankami je značně nereálné. Vlády se snaží čím dál tím více nahrazovat soukromou poptávku (např. v roce 2020 podíl amerických vládních výdajů již činil 57 % na HDP, soukromý sektor se podílel jen ze 43 %) a prostřednictvím stimulů odvracet téměř jakýkoliv pokus o ekonomický pokles či recesi. Samozřejmě je tento trend dlouhodobě neudržitelný a bude zajímavé sledovat, jak si svět s tímto problémem poradí.

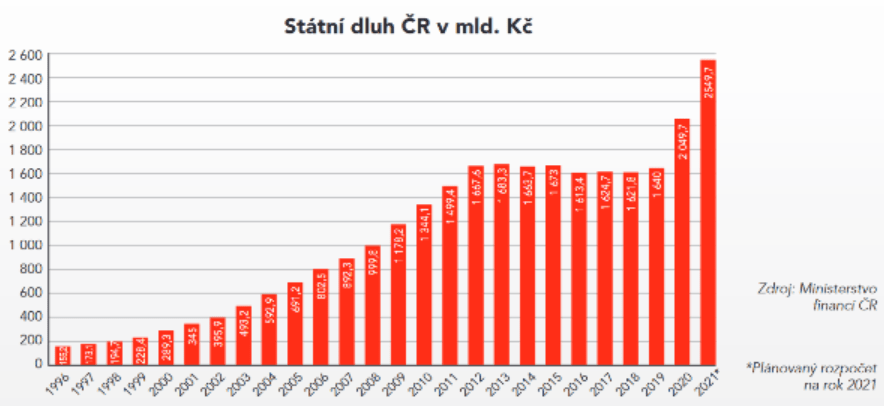

SITUACE V ČR

Česká republika, jakožto malá otevřená exportní země, měla v porovnání s okolními státy EU poměrně dobrou výchozí pozici. Díky vlastní měně mohla česká centrální banka dobře reagovat na okolní vlivy a svými nástroji ovlivnit kurz koruny vůči jiným měnám. Také z hlediska zadluženosti kolem 30 % HDP (poměr deficitu veřejného dluhu na HDP) čísla nevypadala nějak „dramaticky“.

Pandemie tak dobře obhájila politickou potřebu zvýšení zadlužení a je třeba říci, že do značné míry opravdu pomohla překonat počáteční krizovou situaci. Problém však nastává, když si na každoroční navyšování zadlužení vláda i veřejnost zvykne a tzv. rozpočtová zodpovědnost se najednou vytratí. Je pak velmi náročné se k ní vrátit.

Rostoucí zadlužení sebou přináší např. tyto možné scénáře „nápravy“:

-

Vyšší zdanění (ztráta životní úrovně)

V Evropě i ve světě se již hovoří o potřebě zvýšení zdanění, především střední a vyšší třídě obyvatelstva, které má zajistit dodatečné příjmy do státních rozpočtů a tím snížit míru zadlužení. Vyšší zdanění však znamená nižší disponibilní příjem obyvatelstvu (tj. z příjmu jim zůstane nižší částka), což způsobí, že si mohou koupit méně zboží a služeb a jejich kupní síla a životní úroveň klesá. Pokles soukromé poptávky pak negativně ovlivní firmy, jejich tržby a marže, a celkově bohatství státu, měřeno produkcí statků a služeb, klesá. Při vysokém zdanění navíc dochází k výrazné ztrátě motivace pracovat, být efektivní a nést riziko podnikání.

-

Státní bankrot (restart měnového systému, ztráta úspor obyvatelstva)

Tento scénář je pro politika, který je vládnoucí entitou, ten nejméně přijatelný. Vždy udělá vše proto, aby za jeho vlády k bankrotu nedošlo, problémy se snaží za každou cenu snížit či alespoň oddálit a přenechat následující vládě.

Pokud by ke státnímu bankrotu v ČR přeci jen došlo, znamenalo by to ztrátu důvěry v českou korunu, odliv kapitálu ze země, prudké zvýšení rizikových prémií a neudržitelnost financování státního dluhu, což bývá spojeno se silnou inflací až hyperinflací a znamenalo by to nastolit nový měnový systém. Z historie jmenujme např. měnovou reformu v Polsku v letech 1990-1993, kdy po 3 letech hyperinflace došlo k nahrazení 10 000 zlotých - 1 novým zlotým a velká část populace tak přišla o značnou část svých úspor a majetku.

-

Znehodnocení dluhů prostřednictvím inflace (ztráta kupní síly úspor)

Historicky nejprůchodnějším řešením, jak postupně a méně nápadně snižovat míru zadlužení, je prostřednictvím nastartování inflace. Při např. roční míře inflace 5 % bude ČR splácet svůj dluh více znehodnocenou měnou a dluhové zatížení tak bude opticky klesat. Vyšší inflace však znamená, že v prostředí nižších úrokových sazeb (např. kolem 2 %) bude docházet k reálnému znehodnocení úspor obyvatelstva ve spořících produktech přes 3 % ročně, což by při dlouhodobějším např. 10letém scénáři znamenalo ztrátu téměř jedné třetiny kupní síly jejich úspor.

ZÁVĚR

Cílem této úvahy bylo stručně si představit, jak možná řešení dluhového zatížení mohou ovlivnit rozhodování investorů. Ze 3 možných scénářů se opět nabízí řešení prostřednictvím inflace, ke které v podstatě všechny centrální banky na světě přímo či nepřímo směřují.

Je to skrytý způsob postupného znehodnocení úspor lidí, kteří se snaží zodpovědně připravit na horší časy, odkládají si svou současnou spotřebu ve prospěch své budoucnosti, ale bohužel jsou to oni, kteří vždy dříve či později rozhazovačné a nezodpovědné vládní dluhy zaplatí.

Je potřeba situaci pečlivě sledovat a včas se připravit na ideálně všechny možné scénáře. Na trhu jsou nástroje, které vám pomohou si ochránit váš majetek a kupní sílu vašich peněz. Tak, jako si lidé chrání svůj dům a pojišťují si jej pro případné nepříznivé události, tak je stejně možné si pojistit svůj majetek před ztrátou kupní síly např. prostřednictvím fyzického zlata, stříbra či různých zajišťovacích nástrojů.

A tak, jako se předpokládá, že dané pojištění ideálně nikdy u domu nevyužijete, doufejme, že stejně tak tomu bude i u pojištění vašich úspor. Určitě je však lepší být připravený než překvapený.