B.I.G. news - 18. dubna

Česká koruna rekordně posiluje, daří se také pražské burze. Podle ředitele měnové sekce ČNB, Petra Krále by měla inflace koncem poloviny tohoto roku kulminovat k desetiprocentní hranici. Inflace v USA je naopak nejníže od května 2021. Nejdůležitější události minulého týdne shrne ve své pravidelné analýze investiční analytik Petr Špirit. Čtěte B.I.G. news – jediné investiční zprávy, které musíte vědět.

V minulém týdnu byla zveřejněna hodnota inflace za březen, která meziročně poklesla na 15 % z únorových 16,7 %. Současně se v rámci měnové politiky opět vyrojilo hned několik zajímavých rozhovorů a diskuzí některých členů bankovní rady. Konkrétně pak dvou novopečených radních, Jana Kubíčka (čtěte ZDE) a Jana Procházky. Nejen k inflaci se pak vyjádřil i samotný ředitel měnové sekce ČNB Petr Král. Minulý týden ve středu po patnácti letech posílila naše měna k úrovni 23,338 za euro a pražská burza PX uzavřela v zelených číslech, a to již třetí týden v řadě.

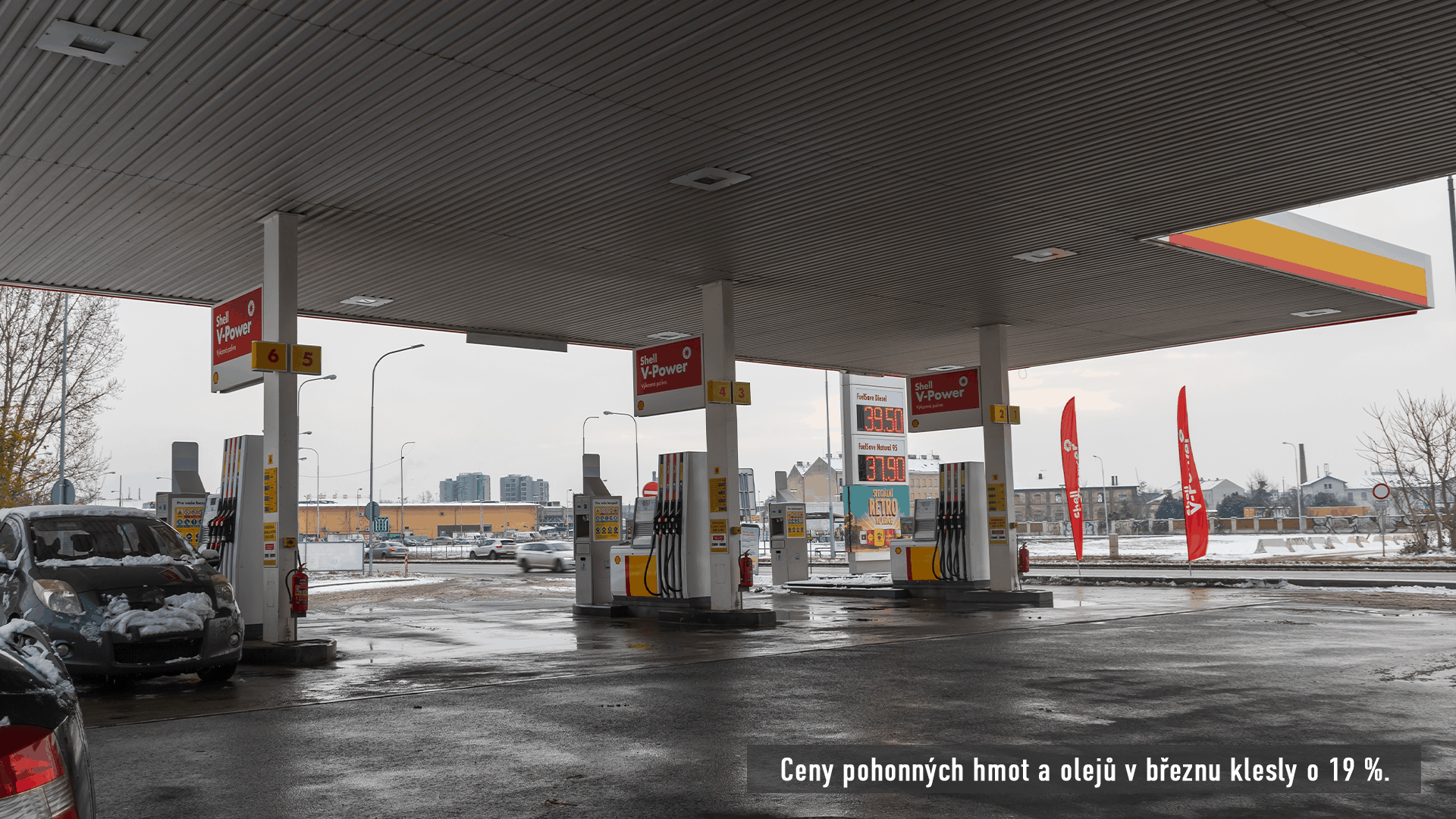

Minulý týden ve čtvrtek byla zveřejněna míra inflace za březen, která dle předběžných odhadů meziročně poklesla na hranici 15 %. Byť byla meziroční míra inflace meziročně nižší než ta z únoru letošního roku, meziměsíčně ale míra spotřebitelských cen mírně vzrostla, a to o 0,1 %. Tento vývoj byl ovlivněn hlavně vyššími cenami v kategorii potravin a nealkoholických nápojů a také v kategorii stravování, pohostinství a ubytování. Toto zpomalení meziročního cenového růstu bylo ovlivněno zejména cenami v kategorii dopravy a bydlení. Na meziročním snížení se výrazně podepsaly položky kategorie dopravy, kde ceny pohonných hmot a olejů z únorového růstu o 0,4 % v březnu naopak poklesly, a to o 19 %. V kategorii bydlení ceny zemního plynu zmírnily svůj růst na 60 %, kdy ještě v únoru byly na 74,3 %.

Co se týče vyjádření zmíněných radních, tak první ze dvou členů bankovní rady Jan Kubíček se v minulém týdnu vyslovil, že by se inflace měla dostat k cíli již příští rok, ale snížení úrokových sazeb na podzim tohoto roku ještě nevidí. Dále pak podle J. Kubíčka, ale i u většiny radních bude záležet na růstu mezd v letošním roce. Pokud by mzdy rostly v tomto roce tempem do deseti procent, tak by ho tato skutečnost nechala klidným. Bude také z jeho pohledu o výši úrokových sazeb rozhodovat fiskální politika. Dle jeho vyjádření z minulého týdne to ale vypadá, že státní rozpočet skončí hůře, než se předpokládalo. Radní tak argumentoval, že již během prvního kvartálu tohoto roku výběr nepřímých daní, DPH a spotřební daně vyloženě zaostával, což podle něj bude už těžké vyrovnat. Pokud by to tedy podle něj pokračovalo tak špatně jako v prvním čtvrtletí, byl by to tak tedy možný argument pro zvýšení úrokových sazeb. Také viceguvernérka Eva Zamrazilová se již v nedávné minulosti několikrát zmínila, že pokud bude tempo růstu mezd nad deseti procenty, tak úrokové sazby nelze snížit. Další novopečený radní Jan Procházka v minulém týdnu také zmínil, že pokud by tempo růstu mezd bylo výrazné, tak rada může úrokové sazby na květnovém zasedání eventuálně zvýšit. Sám ředitel měnové sekce ČNB Petr Král se pak minulý týden pro ČT vyjádřil, že meziroční inflace bude každý měsíc o více než jeden procentní bod nižší, než byla v tom měsíci předchozím. Kolem poloviny roku bychom se dle ředitele Krále měli dostat k desetiprocentní hranici cenového růstu spotřebitelských cen a ve druhé polovině letošního roku by pak již inflace měla zamířit na jednociferné hodnoty. V roce 2024 by hodnota inflace klesnout na předpokládaných 2,4 %, jak si můžete přečíst v analýze z minulého týdne.

Co se týče české koruny, tak ta za poslední období až na menší korekce pokračuje v posilování vůči koši měn. Od začátku tohoto roku je česká měna jedna z nejrychleji posilujících měn vůči dolaru a euru. Ze všech světových měn je tak česká koruna, co se letošního posílení týče, na devátém místě. Rychlejší tempo posilování mají už jenom pouze měny menších a slabších ekonomik. Česká koruna tak minulou středu oproti předchozímu dni posílila vůči euru o 15 haléřů na nejsilnější úroveň od července z roku 2008, a to na úroveň 23,338 korun za euro. Ve stejný den pak česká koruna posílila i k americkému dolaru, a to ke hranici 21,26 Kč za dolar. Silnější byla česká měna vůči dolaru naposledy na začátku minulého roku, a to ještě před vpádem ruských vojsk na Ukrajinu.

Pražská burza minulý týden uzavřela v zelených číslech již třetí týden po sobě na hodnotě 1418,4 bodu. Oproti předchozímu obchodnímu týdnu tak index PX uzavřel o 2,7 % výše. Největší nárůst v minulém týdnu zaznamenala skupina ČEZ, která posílila o 5,9 % na konečných 1202 Kč za akcii. Tento nárůst byl způsoben hlavně z důvodu, že ministr financí Stanjura zmínil, že stát jako největší akcionář ČEZu může navrhnout vyšší dividendu pro akcionáře, než jakou by navrhl management energetické skupiny (pozn. red.: stát vlastní v energetickém hegemonu 69,8 % akcií). Druhý nejsilnější titul na pražské burze byla minulý týden Erste bank, která přidala 3,87 % a zakončila tak obchodní týden na hodnotě 751,20 Kč za akcii. Naopak minulý týden se na pražském parketu nedařilo akciím společnosti Pilulka, která na konci týdne uzavřela se ztrátou 13,79 % na rovných 500 Kč za akcii.

Hodnota 3M PRIBORU k pátku 14. 4. zůstala na stejné úrovni jako v předchozím týdnu ve čtvrtek 6. 4., a to na 7,18 %.

Světové trhy ovlivnilo ochlazování americké inflace a možnost zvýšení úrokových sazeb

Americké akciové indexy se ke konci pondělní seance vyhouply z větších ztrát a zakončily tak seanci smíšeně. Investorský sentiment byl totiž ještě v průběhu pondělní seance ovlivněn páteční zprávou o zaměstnanosti v USA a také nadcházejícími údaji o inflaci a připravovanými reporty o hospodaření bank v závěru týdne. Akcie společností s největší tržní kapitalizací, tzv. megacap, stáhly technologický index Nasdaq mírně do červených čísel. Naopak tradiční průmyslové společnosti pomohly zvýšit hodnotu indexu Dow Jones do zisku. Např. akcie amerického producenta břidlicové ropy Pioneer Natural Resource v pondělí vyskočily o 5,8 % po zprávě, že energetický gigant Exxon Mobil vedl předběžné rozhovory s managementem společnosti o možné potenciální akvizici. „Čipové“ akcie Micron Technology a Western Digital posílily o 8 % a 8,2 %, na základě plánů korejského hegemonu Samsung Electronics omezit výrobu čipů. Dow Jones v pondělí vzrostl o 101,23 bodu neboli o 0,3 % na 33 586,52, S&P 500 si připsal 4,09 bodu neboli 0,10 % na závěrečných 4 109,11 bodů a Nasdaq Composite klesl o 3,60 bodu neboli o 0,03 %.

V úterý akcie na Wall Street zakončily seanci opět smíšeně, jelikož investoři očekávali zásadní data o spotřebitelských cenách. Dow Jones tak vzrostl o 98,27 bodu neboli o 0,29 % na 33 684,79 bodů, S&P 500 ztratil 0,17 % a zakončil seanci na 4 108,94 bodech a Nasdaq Composite klesl o 52,48 bodu neboli 0,43 % na 12 031,88 bodů. Americké akcie skončily ve středu v červených číslech poté, co na tzv. Minutes z březnového zasedání Fedu se odhalily obavy několika členů Federálního výboru pro otevřené trhy FOMC ohledně krize likvidity regionálních bank v USA. V průběhu středy byly také zveřejněny údaje ministerstva práce ohledně spotřebitelských cen, které meziročně vzrostly o pět procent. Inflace ve Spojených státech je tak nejníže od května 2021. Inflace v USA tak znovu poklesla a její meziroční růst v březnu zpomalil na 5 %, z únorových 6 %. Tempo růstu spotřebitelských cen se tak postupně vrací ke dvouprocentnímu cíli Fedu. Ten ale dle předběžných odhadů plánuje na příštím květnovém zasedání sazby nejspíš ještě zvýšit. Společnost American Airlines klesla o 9,2 % poté, co předpověděla nižší než očekávaný zisk za první čtvrtletí. Dow Jones ve středu klesl o 38,29 bodu neboli 0,11 % na 33 646,5 bodů. Index S&P 500 ztratil 16,99 bodu neboli 0,41 % na konečných 4 091,95 bodů a Nasdaq Composite klesl o 102,54 bodu neboli o 0,85 % na 11 929,34 b.

Ve čtvrtek americké akcie a rozšířené indexy ve čtvrtek zakončily seanci v zelených číslech, a to hlavně z důvodu, když data ukázala ochlazování inflace a uvolnění trhu práce, což na světových trzích přiživovalo vlnu optimismu, že by se Fed se svou měnovou politikou mohl blížit ke konci cyklu agresivního zvyšování úrokových sazeb. Všechny tři hlavní americké akciové indexy tak vzrostly o více než 1 %. Index Dow Jones ve čtvrtek vzrostl o 383,19 bodu neboli o 1,14 % na 34 029,69 bodů. S&P 500 získal 54,27 bodu neboli 1,33 % na 4 146,22 bodů a Nasdaq Composite přidal 236,94 bodu neboli 1,99 % na konečných 12 166,2 bodů.

V pátek akciové tituly a rozšířené indexy zakončily seanci ve ztrátách, a to hlavně z důvodu, že report smíšených ekonomických údajů může podpořit Fed v dalším zvýšení úrokových sazeb. Tento fakt tak utlumil nadšení investorů po sérii zajímavých zisků amerických bank, které zahájily své reporty hospodaření za první čtvrtletí tohoto roku, tzv. Earnings. Citigroup, JPMorgan a Wells Fargo překonaly očekávání ohledně zisků, jelikož těžily z rostoucích úrokových sazeb a současně zmírnily obavy ze stresu v bankovním systému. Největší správce aktiv na světě BlackRock vzrostl o 3,1 % poté, co překonal čtvrtletní očekávání ohledně zisku za první kvartál. Finanční sektor indexu S&P 500 tak vyskočil o 3,5 %, podpořen právě hlavně růstem bankovního kolosu JPMorgan, který vzrostl o 7,6 %, což byl tento bankovní dům největší jednodenní zisk od listopadu covidového roku 2020. Společnost Citigroup v pátek také posílila, a to o 4,8 %, naopak banka Wells Fargo mírně klesla, a to o 0,1 %. Dow Jones klesl o 143,22 bodu neboli o 0,42 % na 33 886,47 bodů. Index S&P 500 ztratil 8,58 bodu neboli 0,21 % na 4 137,64 bodů a Nasdaq Composite klesl o 42,81 bodu neboli o 0,35 % na konečných 12 123,47 bodů.

Minulý týden se zlato obchodovalo v pásmu 2004 až 2061 dolarů za trojskou unci. Bitcoin se minulý týden obchodoval v pásmu 28 216 až 30 946 dolarů za BTC.