B.I.G. news - 25. července

Český trh v nejbližších měsících nečeká změnu úrokové sazby, česká koruna za poslední týden oslabila o 33 haléřů. Indexy světových trhů rostly o velmi zajímavá čísla. Čtěte pravidelnou dávku aktuálních informací o českém a zahraničním stavu finančních trhů od analytika Petra Špirita.

Byť již inflace několikátý měsíc po sobě klesá, neznamená to ještě, že máme v rámci snižování cenové hladiny u zboží a služeb vyhráno. Je to především z toho důvodu, že ačkoliv nám za poslední dobu klesá i jádrová inflace a výrazněji se snížily ceny dovážených komodit a zejména pak pohonných hmot, které z velké části ovlivňují nákladovou neboli tzv. dovozovou inflaci. V neposlední řadě nám velmi markantně klesá spotřeba domácností, tak zde máme stále hrozící proinflační faktory, které mohou inflaci držet na vyšších jednociferných hodnotách. Jedná se hlavně o faktory, o kterých jsem psal již minulý týden, a to především o přehřátější trh práce a pokračující růst mezd, který v prvním kvartálu tohoto roku z meziročního pohledu vzrostl o 8,6 % či v neposlední řadě nedostatek pracovníků v průmyslovém odvětví. Reálné mzdy ale již několikátý měsíc v řadě naopak klesají. Mírnější brždění ekonomiky, která již svou kondicí překonala technickou recesi, se může v dohledné době projevit v rámci našeho exportu. Konkrétně se tak nedostatek pracovníků může nejcitelněji dotýkat automobilového průmyslu, na jehož slabší kondici se ještě do nedávna podílela slabší poptávka a celosvětový nedostatek komponentů.

Dle vyjádření některých představitelů ČNB nebo třeba i viceguvernéra J. Fraita se tak právě kvůli stále nezanedbatelným proinflačním faktorům příští týden bude na dalším měnově-politickém zasedání uvažovat o opětovné stabilizaci, tj. jak o ponechání úrokových sazeb na stávajících úrovních, tak eventuálně i o zvýšení úrokových sazeb, což je ale spíše málo pravděpodobné. Stále je ale hlasování o mírném zvýšení úrokových sazeb v tuto chvíli více pravděpodobnější, než že by se na zasedání v příštím týdnu odhlasovalo snížení úrokových sazeb. Trhy sice očekávají (což se také mj. projevuje i na oslabování naší měny viz odstavec níže) snížení úrokových sazeb radou ČNB až i o více než 100 baz. bodů do konce roku, tato teze se ale s největší pravděpodobností neuskuteční a na markantnější snížení si počkáme nejspíš až na zasedáních ze samotného konce roku, nebo až v průběhu začátku roku příštího. Rada tak bude velmi bedlivě sledovat právě zmíněné proinflační faktory, které eventuálně mohou vyšší hodnotu spotřebitelských cen stále nezanedbatelně podporovat, a to i navzdory opětovně klesající domácí poptávce, která se tak projevuje zmíněnými reálnými propady spotřeby domácností a také i oslabením míry investic. Navíc Fed i ECB v dohledné době plánují další zvýšení úrokových sazeb, proto se kroky rady ČNB v dohledné době nejspíš nebudou vydávat protichůdně, jelikož by tento krok mohl oslabovat již tak za poslední týdny slábnoucí českou měnu. To by se následně mohl odrážet ve zdražování dovozů zejména pohonných hmot a zboží ze zahraničí, které se by se tak mohly projevit v nákladové inflaci.

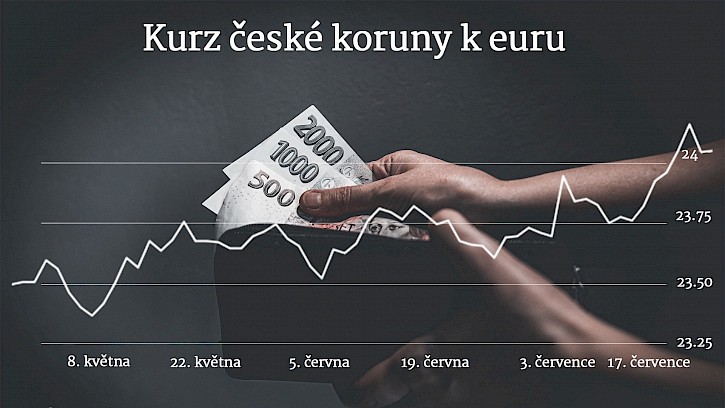

Kondice CZK

Kurz koruny minulý týden vůči euru poklesl na nejslabší hodnotu od března tohoto roku a v průběhu minulého týdne oslabil z pondělní hodnoty 23,75 korun za euro až k páteční hranici 24,08 korun za euro. V průběhu týdne tak koruna vůči euru oslabila o 33 haléřů. K americkému dolaru naše měna oslabila o deset haléřů, a to hlavně poté, co dolar po zveřejnění zprávy ohledně zaměstnanosti v USA v rámci tzv. NFP reportu výrazněji posílil. Zveřejněný report totiž ukázal, že počet nových žádostí o podporu v nezaměstnanosti v USA poměrně nečekaně klesl, na což právě USD reagoval posílením. V závěru týdne se tak naše měna dostala na úroveň 21,62 korun za dolar.

Hodnota 3M PRIBORu z pondělí 24. 7. z tohoto týdne byla na úrovni 7,10 %. Aktuální hodnota 3M PRIBORu tak oproti pondělí z minulého týdne klesla o 0,1 %.

Světové trhy

I tento týden na Wall Street pokračovala výsledková sezóna velkých amerických společností za druhý kvartál. Ostře sledované reporty hospodaření tak následovaly po velice bouřlivém prvním čtvrtletí, ve kterém pohořely některé bankovní instituce, konkrétně se jednalo o Silicon Valley Bank, Signature bank či Silvergate Bank. Od začátku minulého týdne v rámci svých reportů hospodaření tak šly takzvaně s kůží na trh velké americké banky. Ty ve druhém čtvrtletí těžily zejména z vyšších úrokových sazeb, které tak vedly k růstu hlavní rozšířené indexy. Naopak pomalejší růst úvěrů a zvýšené náklady na zadržování vkladů tomuto sektoru hospodaření spíše znepříjemňují. Avšak vesměs pozitivní výsledky hospodaření bankovních institucí ze druhého kvartálu oproti velkým selháním z prvního kvartálu tak podnítily růst bankovních akcií. Index S&P 500 Banks od začátku měsíce vzrostl o zajímavých 9,3 % a regionální bankovní index KBW vzrostl dokonce o 13,7 %. Technologický index Nasdaq Composite zatím letos k minulému týdnu narostl o výrazných 34,4 %. Důvěra investorů k technologickému sektoru tak podpořila optimismus ohledně umělé inteligence (AI) a očekávání ohledně ukončení zvyšování úrokových sazeb Federálním rezervním systémem.

Obchodníci a investoři očekávají, že Fed na svém dalším zasedání FOMC, které proběhne již tento týden, zvýší sazby o další čtvrt procentního bodu. Účastníci trhu tak budou jistě velmi pozorně naslouchat, co předseda Fedu J. Powell řekne právě během středeční tiskové konference, aby mohli získat další možné indicie ohledně budoucích kroků Fedu. Fed tak chce prostřednictvím zvýšených úrokových sazeb snížit inflaci zpět k 2 % ročnímu cíli, což je ale uprostřed poměrně odolné americké ekonomiky s napjatým trhem práce velice náročné. Tento týden se ze zámoří dozvíme i zprávu o hrubém domácím produktu (HDP) za druhý kvartál a také se zveřejní nejnovější údaje o inflaci, a to v podobě indexu výdajů na osobní spotřebu amerického spotřebitele.